財務省の HP を見ると、

法人税率は段階的に引き下げられているのがわかります。

近年の経営状況が厳しい中小企業などには、有難い措置かもしれません。

法人税率の推移

ただ、財務省の HP では、法人税を引き下げる理由として、以下のように書かれています。

法人課税をより広く負担を分かち合う構造へと改革し、

「稼ぐ力」のある企業等の税負担を軽減することで、企業に対して、収益力拡大に向けた

前向きな投資や、継続的・積極的な賃上げが可能な体質への転換を促すため、「課税ベースを拡大しつつ税率を引き下げる」という方針の下で法人税改革が進められました。

これは、

損益計算書の構造を見る限り、おかしな言い分です。

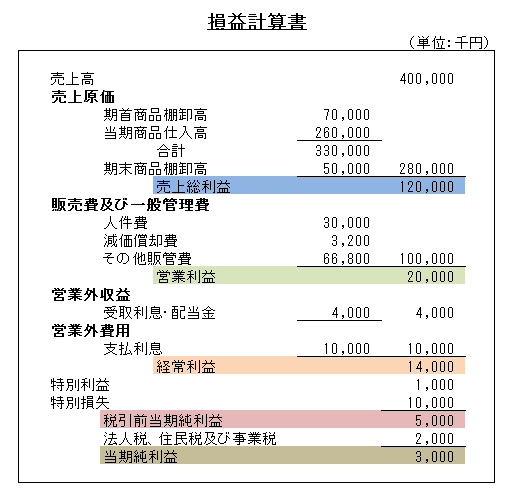

損益計算書

損益計算書(Profit and Loss Statement:P/L)とは、企業の経営成績を表す財務諸表です。

下図は簡単な損益計算書のサンプルになります。

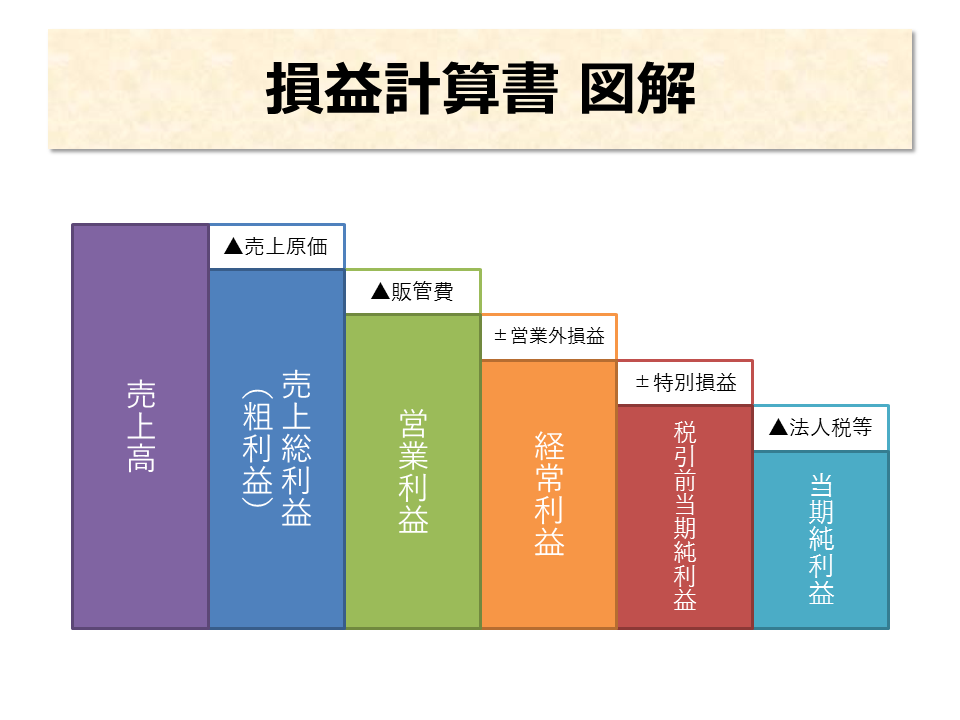

計算書形式だと構造がイメージしにくいかもしれませんが、図解すると以下のようになります。

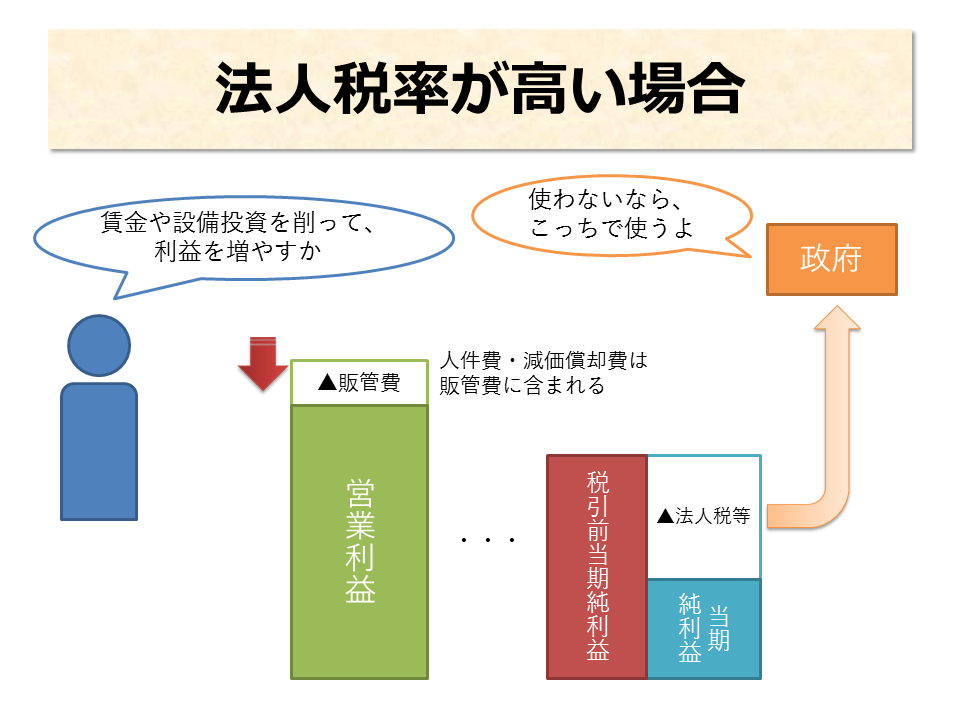

法人税率が高い場合

法人税率が高い場合、下手に利益を出してしまうと、

税金として徴収される額が大きくなってしまいます。

この場合、国民経済の観点において、どのようなメリットがあるのか?

それは、

賃金上昇や設備投資の促進です。

法人税というのは、いわば

賃上げや

設備投資を行わない企業に対する

罰金みたいなものです。

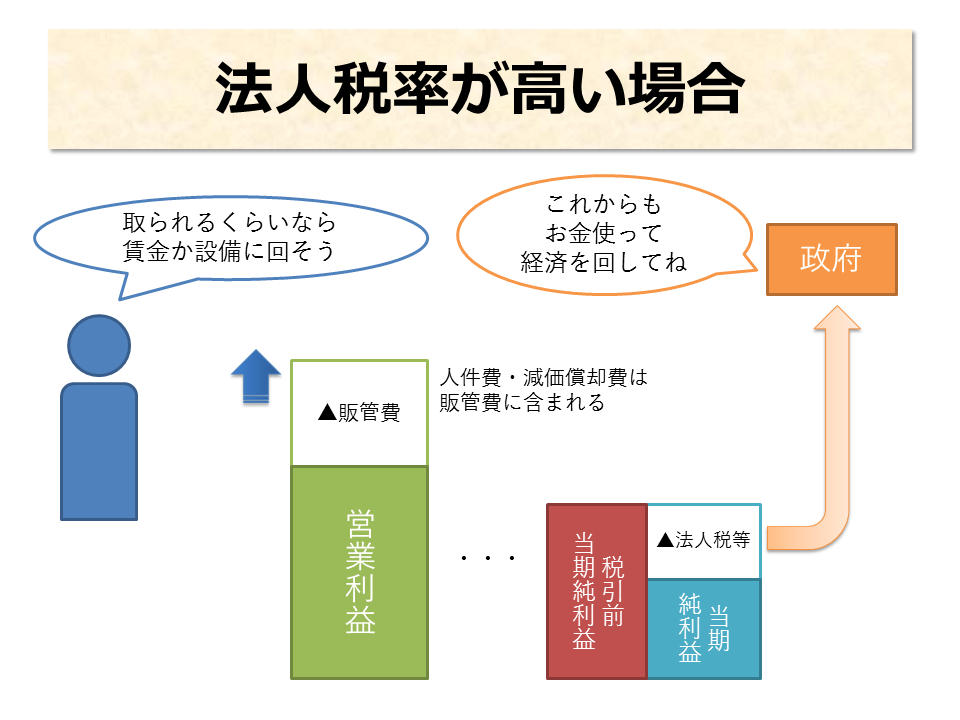

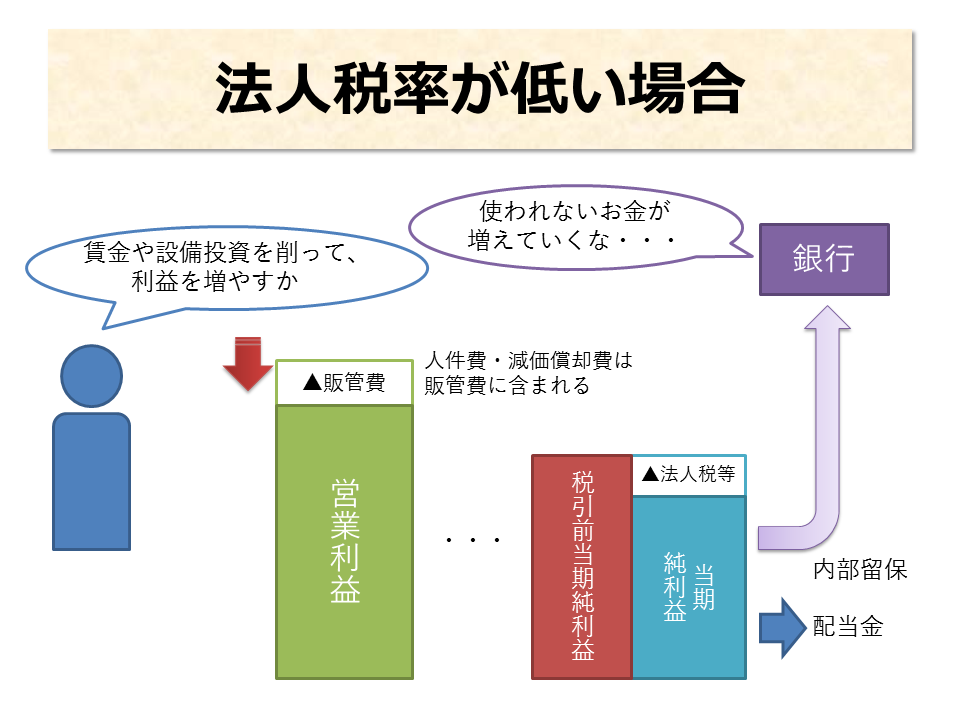

法人税率が低い場合

法人税率を下げると、

内部留保や

配当金を増やしやすくなります。

逆に、

賃金や設備投資は削減しやすくなってしまいます。

下手に法人税率を下げると、財務省の言い分とは真逆のことが起きてしまうわけです。

そして、銀行からの貸出よりも、預金に回る量が上回ってしまったり、

配当金に回ったお金が、国内の投資に使われなかったりすると、

当然ながら

デフレ不況を後押ししてしまいます。

近年の日本の状況

さて、段階的に法人税を下げてきた日本の状況は如何に。

企業は「前向きな投資」を増やしているか・・・?

以前も紹介したグラフですが、

資本装備率は伸びていません。

企業が投資を控えている証左ですね。

日本の製造業・サービス業の資本装備率(万円/人)

サービス業に至っては、悲惨な状況ですね。。。

ブラック企業も増えるわけです(*'-')

「継続的・積極的な賃上げ」は行われているか・・・?

そして、

労働分配率は横ばい、というか緩やかに下がっています。

日本の企業規模別労働分配率

純利益は過去最高

大企業の利益は、軒並み過去最高を叩きだしているようです。

しかし、企業は

内部留保を増やし・・・

日本の一般企業(民間非金融法人企業)の現預金(億円)

そして、

配当金を増やしています・・・。

日本の売上十億円以上の企業の配当金(百万円)

景気回復の実感なんかあるわけないですね(*'-')

今日のまとめ

- 損益計算書上、賃金や設備投資の費用を引いた後の利益に法人税がかかる。

- 法人税は、賃金や設備投資を行わない企業への罰金という側面を持っている。

- 法人税減税は、内部留保や配当金を増やす効果がある。

法人税減税を申し入れている経団連の人たちや、財務省の官僚たちは、

当然、財務諸表は読めるはずなんですよね。

そして、最近話題になっている

賃金統計の不正問題。

2004年から不正が行われていたようなんですが、

配当金が急激に増加している時期と被っているのは、気のせいだろうか・・・。

確かに、法人税減税は賃上げや設備投資を促進しない!と思われた方は、バナーをクリック!

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓